SONODA EnergyDesign

SONODA EnergyDesign

電気管理新時代 新しい価値を提案しましょう

電気主任技術者の皆さん

2016年以降のビジョンは描けていますか?

2016年4月1日小売電力が完全に自由化されます。

とはいえ、主任技術者が必要な特高及び高圧は2005年4月までに自由化されていましたので、「何を今さら?」と訝る方もいらっしゃるかもしれません。

確かに、自家用電気設備の保安管理業務が自由化された2004年1月のようなインパクトは無いようにお考えかもしれません。民間企業が参入することにより、自由競争の促進と保安管理サービスのさらなる向上が期待されましたが、「自由競争」のみ促進されて価格競争が勃発した結果、「保安管理サービス」は蔑ろにされました。

その後、価格の安さから新規参入法人に流れた顧客が、以前の主任技術者へ戻るといった揺り戻し現象も見られましたが、管理料の低廉化が進行したのは否めません。真面目に保安管理に取り組んでいた技術者が、割を食ってしまったわけです。

しかし、低圧部門まで含めた完全自由化により、市場規模は7.5兆円にまで膨れあがると推定されています。そこで、この巨大市場をめぐって異業種からの参入が相次いでいることはご承知かと思います。

経済産業省の調査によると、2015年4月に対外的な販売実績があった新電力は77社で、前年から5割近く増えています。販売実績の無い事業者も含めると2015年6月10日時点で673社が届けています。大口向けの販売量における新電力のシェアは5.89%(15年4月時点)で、前年から1.55 %増加しました。

2004年の保安管理業務自由化では、電気保安協会あるいは個人の主任技術者が抱える顧客が草刈り場になりましたが、低圧部門への小売電力自由化では、地域独占の大手電力会社、特に東京電力です。そこで、他の電力会社や大手ガス会社、通信会社等が続々と提携に動き出す中、東電が先手を打ってきています。

中電との共同出資会社「JERA」やソフトバンクとの提携、ポイントの導入などが取りだたされますが、主任技術者としては、東京電力カスタマーサービス・カンパニー(CSC)が高圧受電設備の保安サービスに乗り出した点が見逃せません。実施主体は100%子会社のテプコカスタマーサービス(TCS)で、500kW未満の顧客に対し、東電グループとして電力だけで無く保安も一体的提供できる体制を整えようとしているわけです。

加えて、日本ファシリティ・ソリューション(JFS)を完全子会社したことから、自由化分野における域内外の競争力強化の鍵と位置づけるESP(エネルギー・サービス・プロバイダー)事業の拡大につなげる狙いもあるようです。

低圧部門が自由化されることで、電力市場全体で価格競争が激しくなることが見込まれます。顧客との直接的な接点を持ち、エネルギーに関わるサービスを充実させることで離脱防止や需要奪回につなげる狙いがあるのでしょう。だとすると、2004年の比ではありません。相手は東電です。「保安管理サービス」の質の高さを保ちつつ、価格攻勢をかけてくることは自明です。つまり、これまでの「顧客密着型サービス」だけでは太刀打ちできなくなる。新たな差別化が必要となるのです。

では、どうしたらよいか。

ある意味、東電に追われつつある私達主任技術者は、新規参入者に追われつつある東電と同じ立場。

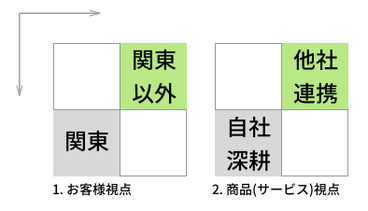

ですので、東電の戦略が参考になるでしょう。ひと言で言うと、深掘りと水平展開です。

お客様視点で考えると、低圧部門は独占でしたので、いかに流出を抑えるかが重要です。

他方、営業地域の縛りがなくなりますので、関東以外のお客様をどれだけ獲得できるかが生き残りの鍵となります。品質で差別化できない電力の商品性から、上記目的を達成するためには、附帯サービスの充実が欠かせません。

矢継ぎ早に施策を打ち出してきていますが、スマートメーターを利用した使用状況のリアルタイム提供など、自社のリソースを活用する一方、中電との共同出資会社設立や、ソフトバンクとの通信・電力一体型サービス導入など、他社との連携を図っている様子がうかがえます。

・ 。・*・゚。

さて、保安管理業務に即して考えてみましょう。

日常点検や緊急自体に対応する必要があることから、営業エリアの拡大は困難です。

加えて、契約は点数制ですので、お客様の数を増やしていくにも限度があります。

したがって、現在のお客様に引き続いて選んで頂くことに注力せざるを得ません。

しかし、それは必ずしも「守り」の体制をとるということではありません。

私達は、お客様と長いお付き合いをさせて頂いており、これこそがコアコンピタンスです。

いかに東電の子会社とは言え、保安業務としては全くのゼロからのスタートとなるはず。

顧客獲得と主任技術者の採用を並行して進めていく必要があるでしょう。また、需要設備は、継続して管理することで安全な稼働を担保できるもの。かかりつけ医だからこそ、患者の微妙な変化にも気づき、発病を未然に防ぐことができるのです。

東電が経験知を高めていくまでに、コアコンピタンスを始めとする自身のリソースを活用して、既存のお客様に対するサービスの深掘りをしておきましょう。

その一つは、「キュレーションサービス」です。

最近、ユーザーの嗜好に沿ったニュースをスマホに配信するアプリが人気ですが、一般的に「ニュースキュレーションアプリ」と呼称されます。ネット上に無数の玉石混淆の情報が氾濫しているが故に、それを収集・分類し、再編集することが価値を持ちだしたのです。

長いお付き合いをしてきたからこそ、お客様の業界や規模、設備に併せて必要な情報を選別及び要約してお届けすることができます。ICTの発達によって、私達でも十分提供できる環境が整ってきました。

・ 。・*・゚。

具体的には、短期・中期・長期の情報に分けることができます。

短期は、例えば補助金や法規制、JISなどの技実基準等の改正状況等です。

この時も、「選別」するだけでは不十分。何に使えるか、どのように使えるか、何に影響が及ぶか、どのように対処すべきか、すぐに行動できるようなアドバイスが必要です。

中期は、経産省や環境省が開催している小委員会やワーキンググループの情報等、国内の動きです。

例えば、

・省エネルギー小委員会

・新エネルギー小委員会

・買取制度ワーキンググループ

・系統ワーキンググループ

・電気料金審査専門小委員会 など

開催後は、各紙が報道しますし、配付資料や議事要旨は全て公開されます。これらを追いかけることにより、今後どのようなルールができるのか、規制がかかるのかを類推することができます。したがって、前もって動くことをお客様に進言することが可能となるわけです。

長期は、UNFCCC(気候変動枠組条約)やEC(欧州委員会)、ISO、ITU(国際電気通信連合)など世界の動きです。

・ 。・*・゚。

自身のリソースを利用した活用したもう一つのサービスは、省エネのコンサルティングです。

もちろん今までも実施してこられた方も多いかと思いますが、さらに深掘りをしておきたいですね。

「電気」主任技術者ですから「省エネ」=「節電」が最優先ですが、エネルギーは電力だけではありません。省エネ法において「エネルギー」とは、「燃料並びに熱及び電気」を指します。

お客様が使用されるエネルギー全般のマネジメントも、担当させて頂けるかもしれません。

エネルギー管理士の資格をお持ちであれば、エネルギー管理企画推進者の選任を受けることもできます。省エネ法・温対法の定期報告書作成サービスもメニューに加えてもよいでしょう。

・ 。・*・゚。

自身が持たないリソースは、東電が通信会社やポイント運営会社とコラボレーションを行ったように、外部企業と連携し、新しいサービスの導入を検討することをお奨めします。

例えば、

・新電力→お客様の使用形態に合致したメニュー採用による電気料金の削減

・ESCO事業者→設備更新・運用改善による電力使用量の削減

・アグリゲーター→タイムリーなネガワット取引による臨時収益

・遠隔監視、見える化サービス→契約電力維持及び運用改善による電気料金の削減

もちろん、主任技術者はお客様の側に立って行動しなければなりません。

そのため、複数のサービス提供企業と対等に交渉できる立ち位置を堅持することは必須です。

・ 。・*・゚。

次のステップとしては、カーボンマネジメント、CO2排出量のマネジメントです。

東日本大震災と福島原発事故、京都議定書第二約束期間脱退で、国内では完全にトーンダウンしましたが、海外では、法的拘束力を持った排出規制、炭素税の導入、排出量取引制度導入が着実に進んでいます。

排出量取引市場は、17国・地域が導入済み、14が導入を検討しています。

特に、中国は2013年から7都市で試行的に開始しており、2016年には正式に全国レベルで導入が決まっています。カザフスタンは2013年、韓国は今年1月12日に開始しています。

二国間オフセット(JCM)を精力的に推進し、途上国からは一定の評価を得てはいるようですが、国内の動きはあまりにも緩慢。

このままでは、議論に参加すらさせてもらえず、主張もできず、ただ決まったルールを粛々と受け入れざるを得なくなるかもしれません。

そこで提案です。

環境という切り口は、どのような業種・業態であっても避けては通れません。

今や、「環境に配慮したものづくり」は当然の「経営理念」。

しかしながら、あまりにも軽く扱われているのが現状。

一方で、やっている企業はやっています。

例えば、CDP(カーボンディスクロージャープロジェクト)が毎年発行する気候変動レポートには、気候変動情報開示(CDLI)及び緩和、適応及び透明性に関する取組(CPLI)について、スコアを算出し、基準を満足した企業を公開しています。

2014年の結果がこちらですが、よく知られた企業が並んでいますね。

いずれも、世界基準で事業を展開しているグローバル企業です。

つまり、国内の動きに拘泥していてはビジネスができないからですが、私達のお客様も無縁である訳ではありません。バリューチェーンでつながっていますから、いつ、CO2の排出量について問い合わせがあってもおかしくありません。(実際、私のお客様にもアンケートが来たようでした)

CDPはCO2の排出量を算定して開示するプロジェクトですが、排出する水の量を算定するプロジェクトもあります。

EC(欧州委員会)は、これら以外で環境に影響を及ぼす物質を算定する「環境フットプリント」を検討しています。こちらは法的拘束力を持たせようと動いており、「いきなり」降りかかってくるかもしれません。

しかしこれを、「危機」では無く「機会」と捉えていくことを、お客様にご案内しましょう。

お客様自身の差別化に加え、環境ブランディングにも貢献します。

それと同時に、ご自身の差別化、ブランディングにもなるのです。

もちろん、あまりにも特殊、専門的すぎます。

ですので、アライアンスです。

CO2であれば、下記のような団体、機構、研究機関が参考になります。

────────────────────

カーボン・ディスクロージャープロジェクト(CDP)

世界資源研究所(WRI)

新メカにズム情報プラットフォーム

地球環境戦略研究機関

オフセットプロバイダー

カーボン・オフセットフォーラム

J-クレジット制度

────────────────────

最後に、環境を切り口としたコンサルティング、ブランディングは、当方で実施しております。

ご不明点やご相談等ありましたら、問い合わせフォームよりお問い合わせ下さい。